Con il DL Aiuti-Quater il legislatore ha introdotto nel nostro ordinamento ulteriori misure per fronteggiare la crisi energetica come segue

- Possibilità di rateizzare gli aumenti delle bollette relative ai consumi effettuati dal 01 dicembre 2022;

- Estensione al mese di dicembre 2022 dei crediti d’imposta riconosciuti per i mesi di ottobre e novembre dal DL n. 144/2022 (Imprese energivore).

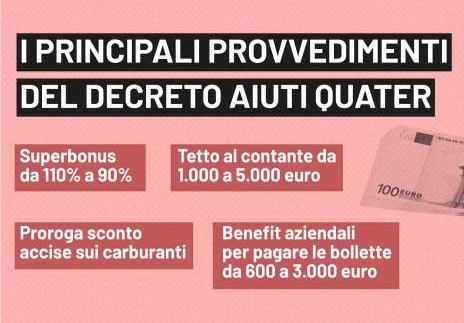

- Innalzato il limite di fringe benefit concessi ai dipendenti per il pagamento di bollette ed utenze da 600 a 3.000 euro;

- Introdotto un contributo per l’addeguamento degli strumenti di memorizzazione elettronica e trasmissione telematica dei corrispettivi;

- Introdotto un contributo a fondo perduto in favore degli enti che gestiscono impianti sportivi;

- Prevista la riduzione del superbonus dal 110% al 90% ed una modifica, più in generale, della disciplina di riferimento (per le villette delle persone fisiche viene prevista la possibilità di accedere al beneficio del 90% se sono stati avviati gli interventi a partire dal 01.01.2023, mentre per gli immobili terremotati viene confermata al detrazione al 110% per le spese sostenute fino al 31.12.2025);

- Prevista, come detto, la rateizzazione degli aumenti delle bollette in 12-36 mesi; vengono introdotte agevolazioni in termini di accise sui carburanti (tra le altre 478,40 euro per mille litri di benzina) e di IVA sul gas naturale (5% per le risorse utilizzate per autotrazione) fino al prossimo 31.12.2022.